Từ 1/7/2025: Người từ 75 tuổi không có lương hưu được nhận 500.000 đồng/tháng

Chính phủ vừa ban hành Nghị định 176/2025/NĐ‑CP, hướng dẫn thực hiện trợ cấp hưu trí xã hội theo Luật Bảo hiểm xã hội năm 2024. Theo đó, từ ngày 1/7/2025, người từ đủ 75 tuổi trở lên, không hưởng lương hưu hoặc trợ cấp BHXH hàng tháng (hoặc có hưởng nhưng thấp hơn mức chuẩn quy định), sẽ được nhận trợ cấp hưu trí xã hội với mức 500.000 đồng/tháng. Ngoài ra, người từ 70 đến dưới 75 tuổi thuộc hộ nghèo hoặc cận nghèo cũng thuộc diện hưởng nếu đáp ứng đầy đủ điều kiện.

Người dân có thể nộp hồ sơ đề nghị tại UBND cấp xã, qua bưu điện hoặc qua cổng dịch vụ công. Thời hạn giải quyết tối đa là 10 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ. Việc chi trả trợ cấp sẽ do tổ chức dịch vụ có mạng lưới đến cấp xã thực hiện bằng hình thức chuyển khoản, tiền mặt hoặc chi trả tận nhà nếu người hưởng không thể đi lại.

Trợ cấp sẽ tạm dừng nếu người hưởng chuyển nơi cư trú hoặc không còn đủ điều kiện. Trường hợp người đang hưởng hoặc đã nộp hồ sơ mà qua đời thì thân nhân sẽ được xem xét hỗ trợ chi phí mai táng, với thời gian giải quyết không quá 3 ngày làm việc. Nguồn kinh phí chi trả do ngân sách nhà nước bảo đảm theo quy định tại Nghị định 20/2021/NĐ‑CP, đồng thời UBND cấp tỉnh có thể hỗ trợ thêm tùy điều kiện thực tế.

Nghị định 176/2025/NĐ‑CP được kỳ vọng góp phần mở rộng chính sách an sinh, đặc biệt với người cao tuổi không có lương hưu, giúp họ đảm bảo mức sống tối thiểu và giảm gánh nặng cho gia đình, xã hội.

Đọc thêm nghị định 176/2025/NĐ-CP (tiếng Việt)

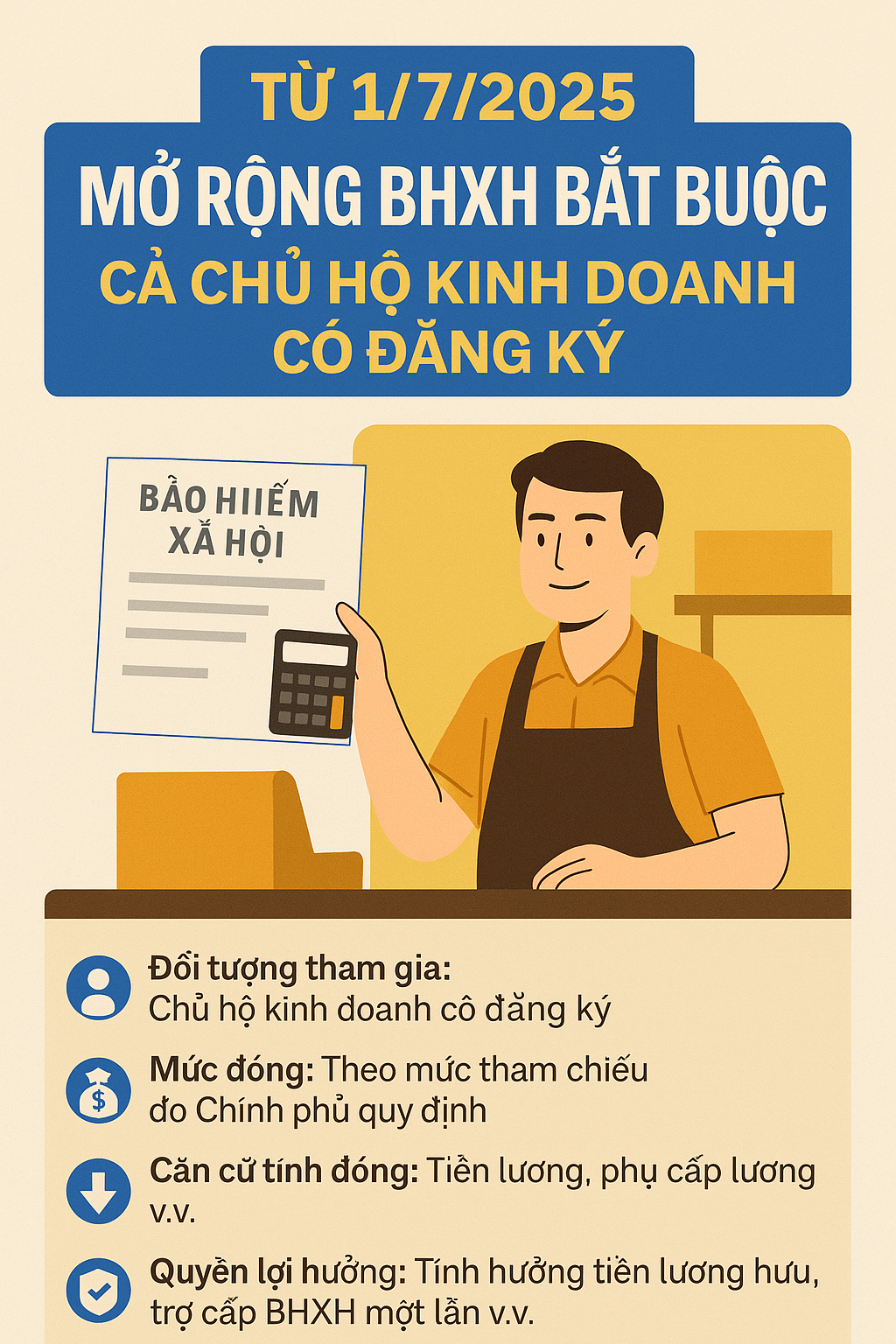

Từ 1/7/2025: Mở rộng đối tượng tham gia bảo hiểm xã hội bắt buộc theo Nghị định 158

Chính phủ vừa ban hành Nghị định 158/2025/NĐ-CP, hướng dẫn chi tiết thực hiện chính sách bảo hiểm xã hội bắt buộc theo Luật Bảo hiểm xã hội năm 2024. Theo đó, từ ngày 1/7/2025, nhiều điểm mới sẽ được áp dụng, trong đó có việc mở rộng đối tượng tham gia BHXH bắt buộc, quy định rõ về việc truy đóng, mức đóng và thời gian giải quyết hồ sơ.

Cụ thể, ngoài những nhóm lao động làm việc theo hợp đồng như trước đây, người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương, người làm việc ở nước ngoài hưởng lương từ Việt Nam, người làm việc không trọn thời gian nhưng có thu nhập từ mức tiền lương tháng tối thiểu trở lên, cũng thuộc diện bắt buộc tham gia BHXH. Đáng chú ý, chủ hộ kinh doanh cá thể có đăng ký kinh doanh và kê khai thuế theo phương pháp kê khai sẽ chính thức phải tham gia BHXH bắt buộc từ 1/7/2025. Với nhóm hộ kinh doanh chưa kê khai thuế, thời điểm tham gia bắt buộc sẽ được lùi đến ngày 1/7/2029, nhằm tạo điều kiện thích ứng.

Nghị định cũng quy định rõ một số trường hợp không thuộc diện tham gia BHXH bắt buộc, như người hưởng trợ cấp mất sức lao động, trợ cấp một lần theo các Quyết định của Thủ tướng trước đây (số 91/2000, 613/2010…), người lao động thử việc hoặc có hợp đồng nhưng không đạt ngưỡng thu nhập theo quy định. Ngoài ra, người không làm việc đủ 14 ngày trong tháng sẽ không phải đóng BHXH cho tháng đó, đồng nghĩa tháng đó không được tính vào thời gian đóng.

Về mức đóng, phương thức và thời điểm tính đóng được giữ nguyên như quy định trong Luật BHXH, trong đó người lao động và người sử dụng lao động cùng chia sẻ trách nhiệm đóng theo tỷ lệ quy định. Trường hợp điều chỉnh tăng lương, chuyển loại hình làm việc hoặc bổ sung thời gian công tác, cơ quan BHXH sẽ truy thu phần còn thiếu nhưng không quá 12 tháng, đồng thời có thể tính lãi chậm đóng nếu quá thời hạn quy định.

Việc giải quyết hồ sơ liên quan đến tham gia, điều chỉnh, truy đóng hoặc hưởng chế độ được giao cho cơ quan BHXH thực hiện trong thời hạn cụ thể, đảm bảo tính công khai, minh bạch. Người sử dụng lao động và cá nhân có thể nộp hồ sơ trực tiếp tại BHXH cấp huyện, qua bưu điện hoặc trên cổng dịch vụ công quốc gia.

Nghị định 158/2025/NĐ-CP có hiệu lực từ ngày 1/7/2025, đồng thời bãi bỏ toàn bộ Nghị định 115/2015/NĐ-CP và một số điều khoản liên quan tại các nghị định cũ. Việc ban hành nghị định mới này được đánh giá là bước đi quan trọng trong quá trình hiện đại hóa hệ thống bảo hiểm xã hội, tăng độ bao phủ, đảm bảo quyền lợi lâu dài cho người lao động và chủ thể sản xuất kinh doanh trong nền kinh tế.

Đọc thêm Nghị định 158/2025/NĐ-CP (tiếng Việt)

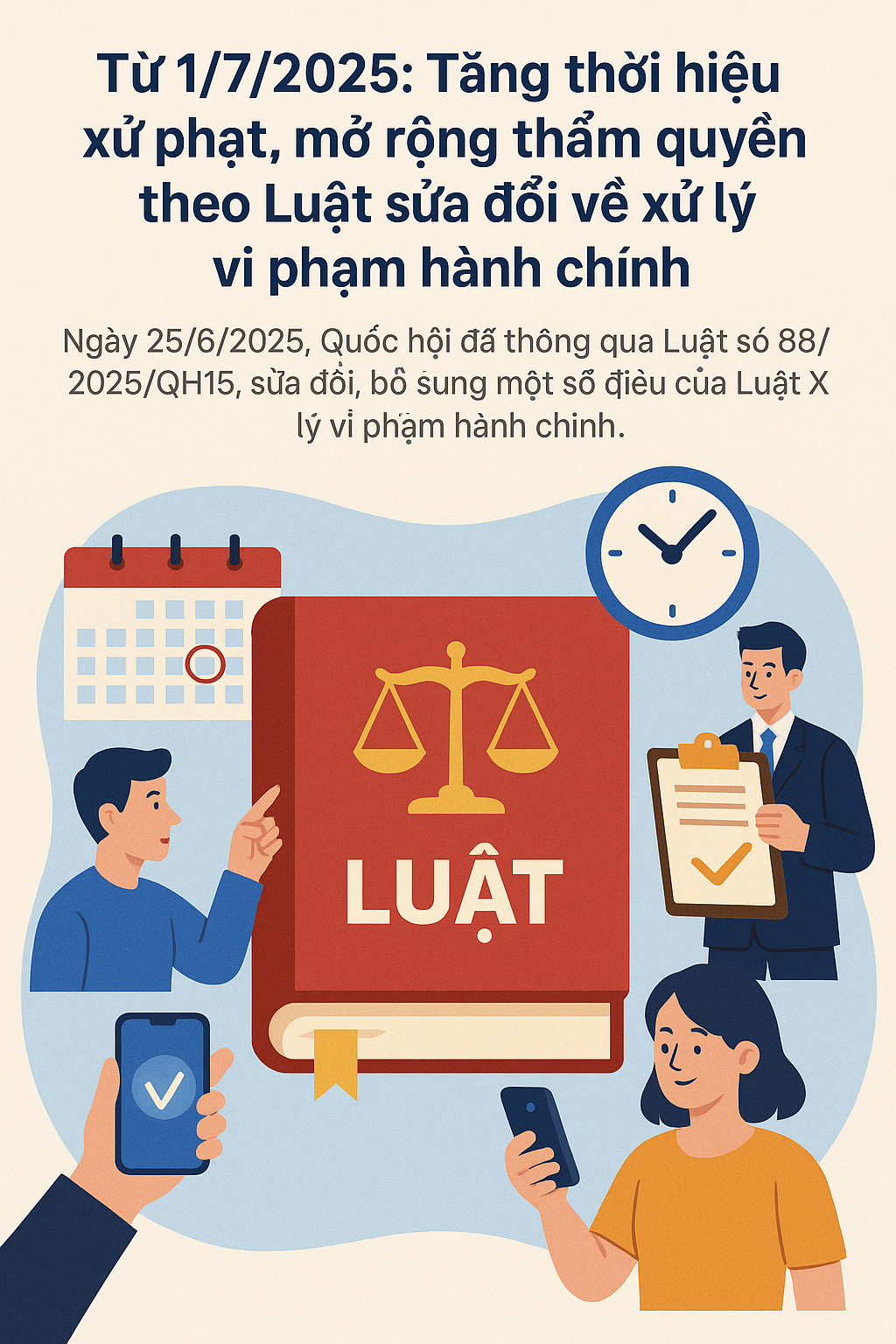

Từ 1/7/2025: Tăng thời hiệu xử phạt, mở rộng thẩm quyền theo Luật sửa đổi về xử lý vi phạm hành chính

Ngày 25/6/2025, Quốc hội đã thông qua Luật số 88/2025/QH15, sửa đổi, bổ sung một số điều của Luật Xử lý vi phạm hành chính. Luật sẽ chính thức có hiệu lực từ ngày 1/7/2025, với nhiều điểm mới đáng chú ý về thẩm quyền, thủ tục và hình thức xử phạt, nhằm tăng cường hiệu quả thực thi pháp luật trong quản lý nhà nước.

Thay đổi lớn về thời hiệu và thẩm quyền xử phạt

Một trong những nội dung đáng chú ý là điều chỉnh thời hiệu xử phạt vi phạm hành chính. Theo đó, thời hiệu chung vẫn giữ là 1 năm, tuy nhiên với các lĩnh vực đặc thù như thuế, chứng khoán, bảo hiểm, môi trường… thì thời hiệu được nâng lên 2 năm. Ngoài ra, trong trường hợp hành vi vi phạm bị cơ quan tố tụng chuyển trả để xử lý hành chính, thì thời hiệu sẽ được kéo dài thêm 1 năm, tối đa lên đến 3 năm.

Luật cũng mở rộng thẩm quyền xử phạt cho nhiều chức danh mới. Cụ thể, cấp phó của người đứng đầu cơ quan chuyên môn tại UBND các cấp sẽ có quyền xử phạt trong phạm vi được giao. Công an cấp xã được bổ sung thẩm quyền lập hồ sơ xử lý hành chính với các đối tượng vi phạm liên quan đến an ninh trật tự địa bàn, người nghiện ma túy, hoặc có biểu hiện vi phạm pháp luật nhiều lần.

Tăng cường xử phạt tại chỗ và ứng dụng công nghệ số

Một cải tiến quan trọng khác là khuyến khích xử phạt không lập biên bản đối với những trường hợp vi phạm nhẹ. Theo đó, nếu chỉ áp dụng hình thức cảnh cáo hoặc phạt tiền dưới 500.000 đồng đối với cá nhân (hoặc 1.000.000 đồng với tổ chức), người có thẩm quyền có thể ra quyết định xử phạt ngay, không cần lập biên bản, góp phần giảm tải thủ tục hành chính.

Đáng chú ý, luật lần đầu tiên thừa nhận và khuyến khích sử dụng các phương thức xử phạt bằng điện tử. Việc lập biên bản, ký xác nhận, giao quyết định xử phạt… đều có thể thực hiện qua hệ thống điện tử, chữ ký số, tạo điều kiện thuận lợi cho cả người dân và cơ quan quản lý. Ngoài ra, trong các trường hợp cần tạm giữ tang vật, phương tiện, việc lập hồ sơ, niêm phong, lưu kho… cũng có thể thực hiện qua quy trình điện tử theo hướng dẫn của Chính phủ.

Hướng tới cải cách thủ tục, bảo đảm quyền và lợi ích hợp pháp

Với nhiều nội dung sửa đổi sâu rộng, Luật số 88/2025/QH15 được kỳ vọng sẽ nâng cao hiệu quả xử phạt vi phạm hành chính, rút ngắn thời gian xử lý, giảm thiểu chi phí và giấy tờ, đồng thời tạo cơ sở pháp lý vững chắc cho việc ứng dụng chuyển đổi số trong lĩnh vực hành chính công. Luật cũng góp phần bảo đảm quyền và lợi ích chính đáng của cá nhân, tổ chức, nhất là trong bối cảnh số lượng và mức độ các vi phạm hành chính ngày càng phức tạp, đa dạng.

Đọc thêm Luật số 88/2025/QH15 (Tiếng Việt)

Đọc thêm Luật số 88/2025/QH15 (Tiếng Anh)

Từ 1/7/2025: Siết chặt khấu trừ VAT với thanh toán không dùng tiền mặt

Ngày 1/7/2025, Chính phủ chính thức ban hành Nghị định 181/2025/NĐ‑CP, hướng dẫn thi hành Luật Thuế giá trị gia tăng năm 2024, có hiệu lực ngay lập tức. Nghị định gồm 4 chương, 40 điều, thay thế Nghị định 209/2013 và 49/2022, làm rõ các nội dung liên quan đến người nộp thuế, đối tượng chịu/không chịu thuế, giá tính thuế, thời điểm xác định và điều kiện khấu trừ, hoàn thuế.

Điểm nhấn mới: Hóa đơn ≥ 5 triệu đồng phải chuyển khoản để được khấu trừ

Từ ngày 1/7/2025, tất cả hóa đơn có giá trị từ 5 triệu đồng trở lên (đã bao gồm VAT) bắt buộc phải thanh toán không dùng tiền mặt mới được khấu trừ thuế đầu vào, trừ các trường hợp đặc biệt theo điểm b khoản 2 Điều 14 Luật GTGT, quy định chi tiết tại Điều 26 Nghị định 181. Nếu cùng ngày mua nhiều lần mà tổng ≥ 5 triệu thì cũng phải có chứng từ không dùng tiền mặt mới đủ điều kiện.

Mở rộng phạm vi và đối tượng áp dụng VAT

Nghị định làm rõ đối tượng nộp thuế, trong đó bổ sung nhà cung cấp nước ngoài qua nền tảng số, tổ chức quản lý sàn giao dịch thương mại điện tử, và các trường hợp liên quan đến thanh toán của bên nước ngoài. Đồng thời, xác định rõ nhiều loại hàng hóa, dịch vụ được miễn thuế và cách xác định giá tính thuế cho từng ngành như điện, nước, sách, in ấn, cầm đồ, du lịch trọn gói.

Khấu trừ, hoàn thuế chặt chẽ — đảm bảo quyền lợi người nộp thuế

- Các trường hợp tổn thất tự nhiên, tài sản cố định đầu tư kết hợp chịu và không chịu thuế được quy định rõ phương pháp tạm khấu trừ, điều chỉnh trong vòng ba năm và không vượt mức thuế đầu vào vốn đã phát sinh.

- Điều kiện hoàn thuế được yêu cầu với số VAT đầu vào ≥ 300 triệu đồng hoặc dự án ODA/viện trợ nhân đạo, cùng nhiều quy định chặt chẽ về hồ sơ, kê khai.

- Các chi phí như tặng, quảng cáo, cầm đồ đều được xem xét khấu trừ đầu vào nếu có chứng từ hợp lệ, giúp doanh nghiệp tối ưu hóa lợi ích hợp pháp.

Kết luận: Nhìn về tương lai minh bạch, số hóa thuế GTGT

Nghị định 181/2025/NĐ‑CP đánh dấu bước tiến quan trọng trong quản lý thuế GTGT, đặc biệt về quy định thanh toán không dùng tiền mặt và tiêu chí khấu trừ – hoàn thuế rõ ràng, chặt chẽ. Tài chính–kế toán doanh nghiệp cần nhanh chóng cập nhật quy trình nội bộ, phần mềm hóa đơn điện tử, chứng từ chuyển khoản và hệ thống quản lý để đáp ứng đúng yêu cầu pháp lý, tránh rủi ro về thuế.

Đọc thêm Nghị định 181/2025/NĐ‑CP (tiếng Việt)

Đọc thêm Nghị định 181/2025/NĐ‑CP (tiếng Anh)

Từ 1/7/2025: Kinh doanh trên sàn thương mại điện tử phải khấu trừ thuế tại nguồn

Ngày 9/6/2025, Chính phủ ban hành Nghị định 117/2025/NĐ-CP quy định về quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, nền tảng số của hộ và cá nhân. Nghị định có hiệu lực từ 1/7/2025, thay thế Quyết định 843/QĐ-BTC năm 2021, đánh dấu bước tiến mạnh mẽ trong minh bạch hóa nghĩa vụ thuế trong nền kinh tế số.

✅ Nền tảng phải khấu trừ và nộp thay thuế

Theo quy định mới, các tổ chức vận hành nền tảng thương mại điện tử (trong và ngoài nước) có trách nhiệm khấu trừ và nộp thay thuế GTGT và thuế TNCN cho hộ, cá nhân có hoạt động bán hàng hoặc cung cấp dịch vụ qua nền tảng. Việc khấu trừ được thực hiện tại nguồn, theo từng lần thanh toán.

Trường hợp nền tảng không thể khấu trừ (do không tham gia thanh toán), phải chuyển đầy đủ dữ liệu giao dịch đến cơ quan thuế để quản lý trực tiếp. Đồng thời, các nền tảng phải cấp chứng từ khấu trừ điện tử hằng năm cho cá nhân kinh doanh và kê khai với cơ quan thuế.

✅ Cá nhân, hộ kinh doanh kê khai và hoàn thuế qua điện tử

Cá nhân cư trú, không cư trú và hộ kinh doanh trên sàn sẽ kê khai, nộp thuế bằng phương thức điện tử, theo hình thức thường xuyên (theo tháng) hoặc theo từng lần phát sinh, tùy quy mô hoạt động. Nếu đã được nền tảng khấu trừ và nộp thay, không cần khai nộp lại cho phần thu nhập đó.

Trường hợp phát sinh hoàn đơn, đổi trả hàng, hoặc nộp thừa thuế, cá nhân có thể làm thủ tục hoàn thuế điện tử dựa trên chứng từ và dữ liệu do nền tảng cung cấp. Việc khấu trừ và hoàn thuế cũng áp dụng cho các loại thuế khác như thuế tiêu thụ đặc biệt, thuế tài nguyên, bảo vệ môi trường nếu phát sinh nghĩa vụ.

✅ Bổ sung nghĩa vụ minh bạch và đồng bộ thông tin

Nghị định yêu cầu cá nhân kinh doanh cung cấp mã số thuế, số định danh cá nhân, và các thông tin bắt buộc cho nền tảng. Ngược lại, tổ chức vận hành nền tảng có trách nhiệm đồng bộ hóa dữ liệu, bảo mật thông tin, và báo cáo định kỳ cho cơ quan thuế theo mẫu quy định.

📌 Tác động & khuyến nghị

Việc quản lý thuế theo mô hình “khấu trừ tại nguồn” sẽ giảm rủi ro thất thu, đồng thời đơn giản hóa thủ tục cho cá nhân kinh doanh, đặc biệt là người không chuyên về kế toán. Tuy nhiên, các nền tảng và cá nhân cần chủ động rà soát hệ thống giao dịch, cập nhật quy trình kỹ thuật và dữ liệu để đáp ứng đúng quy định, tránh vi phạm và bị xử lý hành chính.

Đọc thêm Nghị định 117/2025/NĐ-CP (Viet)

Đọc thêm Nghị định 117/2025/NĐ-CP (Eng)

Từ 1/7/2025: Đăng ký doanh nghiệp và hộ kinh doanh đơn giản hơn, nhanh hơn

Từ ngày 1/7/2025, Nghị định 168/2025/NĐ‑CP chính thức có hiệu lực, đánh dấu một bước tiến quan trọng trong cải cách thủ tục hành chính trong lĩnh vực đăng ký kinh doanh. Nghị định thay thế các quy định cũ về đăng ký doanh nghiệp và hộ kinh doanh, với hàng loạt điểm mới giúp giảm mạnh giấy tờ, đẩy nhanh xử lý hồ sơ và hỗ trợ tốt hơn cho người dân, doanh nghiệp.

Một trong những thay đổi đáng chú ý nhất là toàn bộ quy trình đăng ký doanh nghiệp, từ nộp hồ sơ đến nhận kết quả, đều có thể thực hiện hoàn toàn trên Cổng thông tin quốc gia về đăng ký doanh nghiệp. Người dùng chỉ cần xác thực qua định danh điện tử, chữ ký số hoặc căn cước công dân gắn chip – không cần in hồ sơ, đóng dấu hay nộp trực tiếp như trước.

Với những trường hợp đã có số định danh cá nhân, doanh nghiệp không phải nộp bản sao giấy tờ pháp lý như CMND hay hộ chiếu. Đây là bước cải tiến được đánh giá là tiết kiệm thời gian và chi phí đáng kể cho cả cá nhân khởi nghiệp lẫn doanh nghiệp đang mở rộng kinh doanh.

Đặc biệt, Nghị định cũng bổ sung cơ chế “dự phòng kỹ thuật” – cho phép người dân, doanh nghiệp nộp hồ sơ bản giấy trong trường hợp hệ thống điện tử gặp sự cố. Dữ liệu sẽ được cập nhật lại lên hệ thống trong vòng 30 ngày, tránh gián đoạn quy trình đăng ký kinh doanh.

Không chỉ vậy, việc đăng ký doanh nghiệp từ nay còn được liên thông tự động với cơ quan thuế và bảo hiểm xã hội, giúp các đơn vị quản lý nhà nước nắm bắt nhanh tình hình đăng ký mới, hạn chế trùng lặp và tăng hiệu quả quản lý.

Ngoài ra, Nghị định 168/2025/NĐ‑CP cũng đặt ra quy định rõ ràng nhằm chống phiền hà cho người dân, như nghiêm cấm yêu cầu nộp nhiều bộ hồ sơ, không được can thiệp hoặc yêu cầu cung cấp thông tin vượt quá thẩm quyền.

Theo các chuyên gia, với tinh thần cải cách mạnh mẽ, Nghị định mới không chỉ hỗ trợ cộng đồng khởi nghiệp mà còn thúc đẩy quá trình chuyển đổi số trong lĩnh vực hành chính công – điều được kỳ vọng sẽ tạo đà phát triển tích cực cho môi trường đầu tư, kinh doanh trong thời gian tới.

Đọc thêm Nghị định 168/2025/NĐ‑CP (Viet)